投資信託とは

投資信託のしくみ

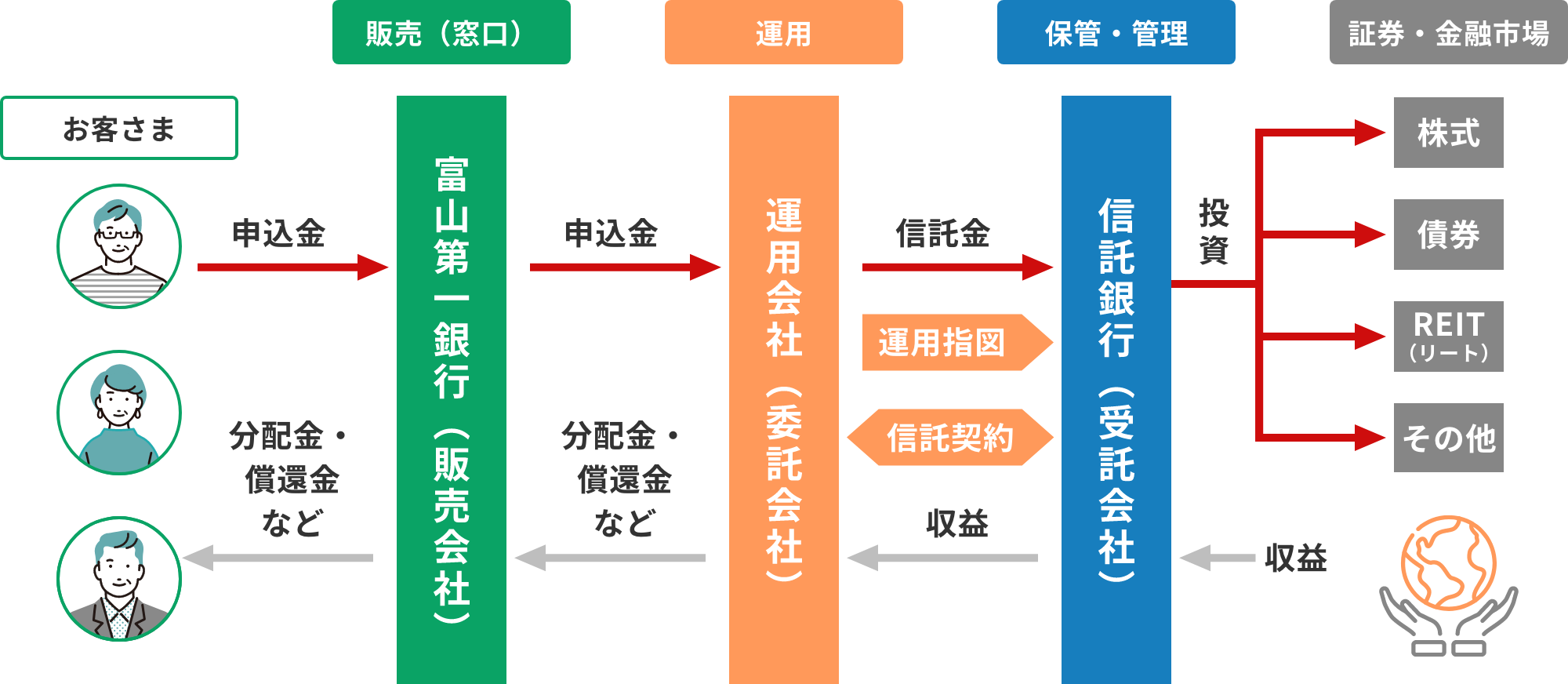

投資信託とは、たくさんのお客さまから集めた資金をひとつにまとめ、運用の専門家が国内外の株式、債券、リートなどの資産に分散して投資を行い、その運用成果をお客さまに分配するしくみの金融商品です。

- 販売会社や運用会社、信託銀行が破綻しても、3社の財産とお預かりした財産は区別して保管・管理(分別管理)することが義務付けられているため、お客さまの財産は制度的に守られています。

投資信託の特徴

01

少額から購入できます

一人で株式や債券を購入する場合、大きな資金が必要となりますが、投資信託はお客さまから集めた資金をまとめて運用するため、小口の資金(1万円)から購入することができます。

- 積立投信(定時定額買付サービス)は、月1,000円から購入することができます。

02

投資の専門家が運用します

投資に関する高度な知識や技術を持った運用の専門家が、お客さまに代わって運用します。

03

資金を分散して運用します

国内外の株式や債券など、幅広く分散して投資するため、単一銘柄への投資と比較してリスクを抑える効果が期待できます。

04

豊富なラインナップから

選べます

お客さまの投資目的やリスク許容度に応じて、運用スタイルや投資対象など、様々な特徴の商品からお選びいただけます。

05

おトクな非課税制度を

活用できます

NISA(少額投資非課税制度)を活用すれば、おトクに資産形成ができます。

預金との違い

| 投資信託 | 預金 | |

|---|---|---|

| 元本の 保証は? |

元本保証ではありません。 値動きのある株式、債券等で運用するため、運用成果次第では元本割れする可能性があります。また、運用による損益は投資信託を購入されたお客さまに帰属します。 |

元本は保証されています。 |

| 預金保険の 対象に なりますか? |

預金保険の対象ではありません。 | 預金保険の対象となります。 |

| 分配金または 利息の受け取りは? |

運用成果と分配方針に基づいて収益分配金を受け取ります。そのため、運用成果次第では、分配金を受け取れない場合もあります。 | あらかじめ決められた利率に基づく利息を受け取れます。 |

| 手数料は かかりますか? |

取扱手数料がかかります。ファンドによって異なりますので詳しくは、取扱ファンド一覧(基準価額一覧)をご参照ください。 | 手数料はかかりません。 |

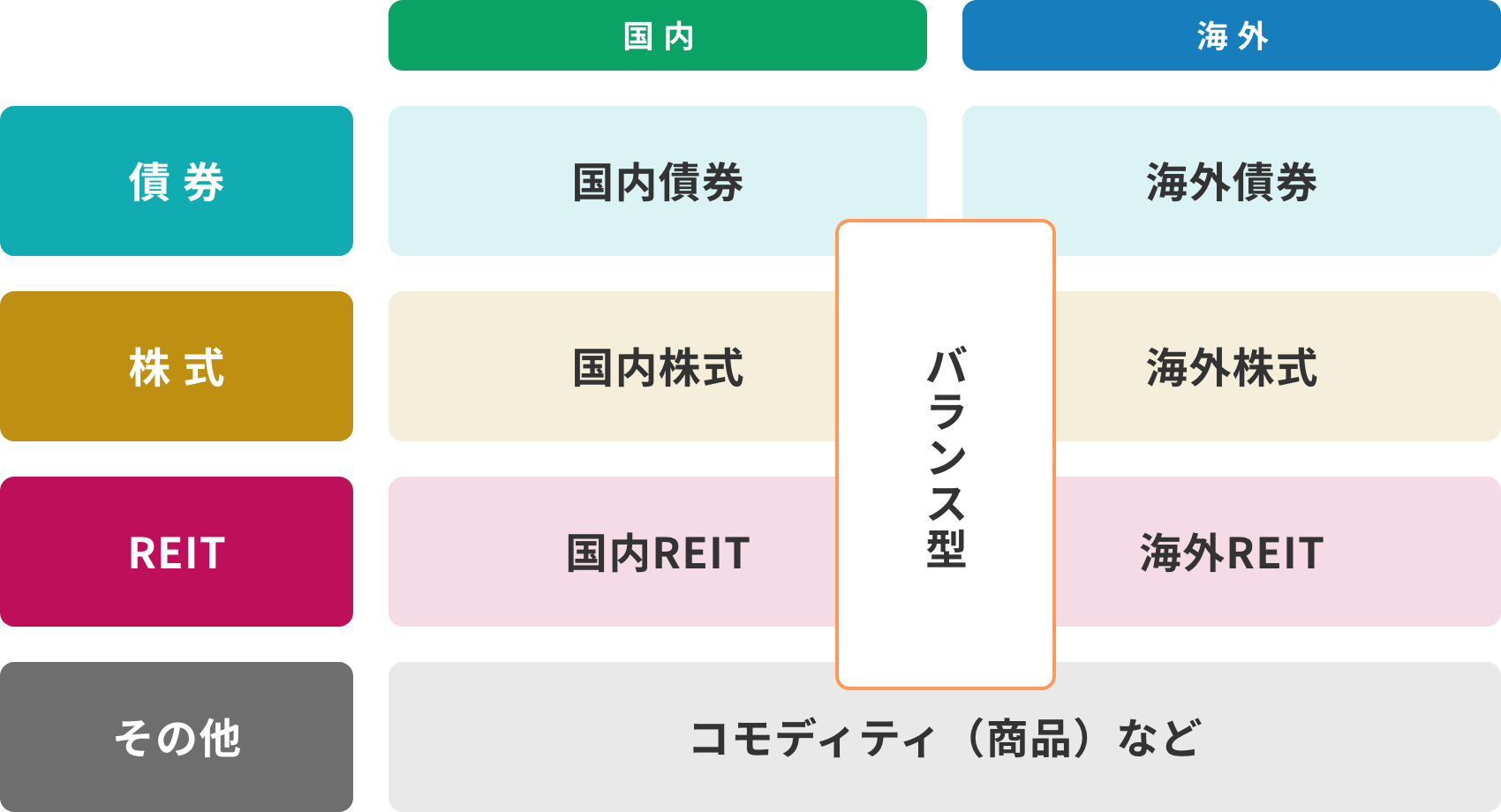

投資信託の投資対象

投資信託は、世界中のさまざまな資産を投資対象としています。株式や債券に投資するもの、個人では簡単に投資できない、海外の株式や債券、REIT(不動産)などに投資するもの、複数の資産に分散して投資するバランス型のものなどがあります。

-

債券とは

債券とは、国や地方公共団体、企業などが資金を借入れるためにお金の出し手(投資家)に発行する借用書のようなものです。利子が定期的に支払われ、満期時には額面金額が返済されます。

-

株式とは

企業が資金調達のために発行する証券の一つです。株式を購入した人はその企業の株主(出資者)となり、企業の経営に参加する権利や企業の利益から配当を受ける権利を取得します。

-

REIT(不動産投資信託)とは

REIT(Real Estate Investment Trust:不動産投資信託)とは、たくさんの投資家から資金を集めて不動産を購入し、そこから生じる賃料や売却益を投資家に分配するしくみの商品です。

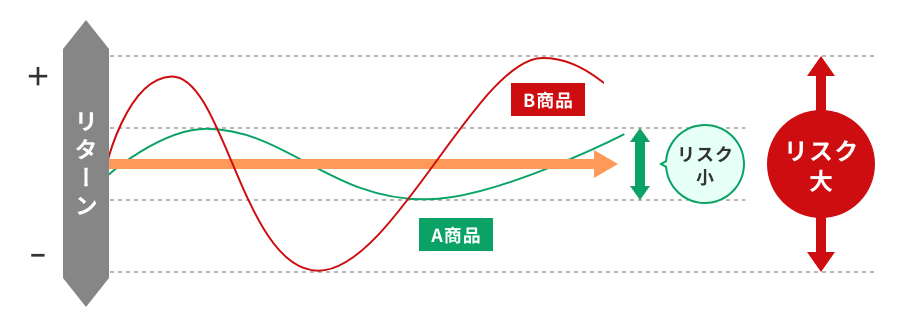

投資信託の

リスクとリターン

「リターン」とは、運用を行うことで得られる収益のことです。

一方で、「リスク」とは、一般的な「危険なこと」「避けるべきこと」という意味ではなく、「リターンが不確実であること」を指します。不確実の度合い(振れ幅)が大きいことを「リスクが大きい」、小さいことを「リスクが小さい」といいます。

リスクとリターンは比例の関係にあり、大きなリターンを期待する場合は、大きな損失が生じる可能性も考慮しなければなりません。逆に、リスクを低く抑えようとすると、期待できるリターンも小さくなります。

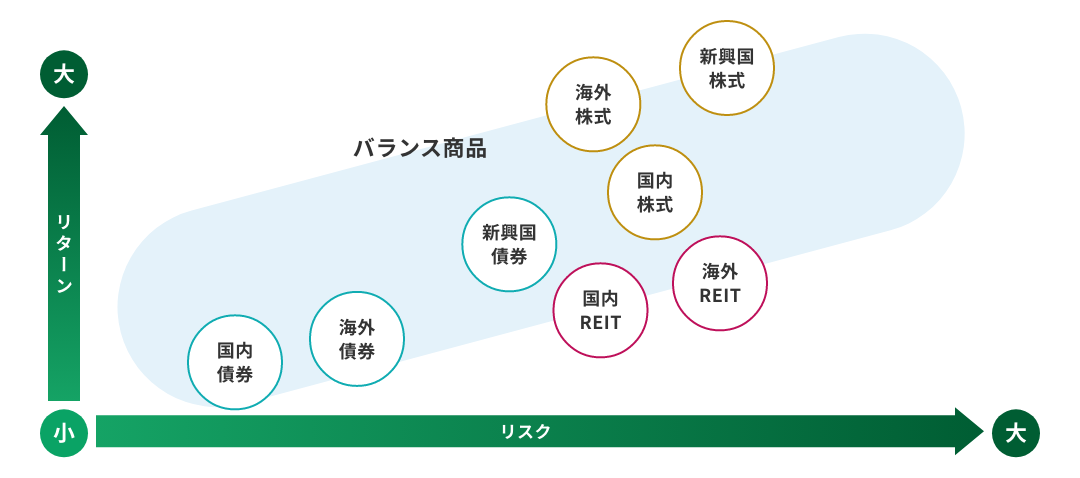

投資対象別のリスクとリターン

投資対象となる資産や地域によって、リスクやリターンの水準は大きく異なります。ご自身の投資目的に応じた適切なリターン目標とリスク許容度を整理して、投資先を選びましょう。

- 上記は一般的なイメージであり、投資対象のリスク・リターンを示唆・保証するものではありません。

主なリスクの種類

-

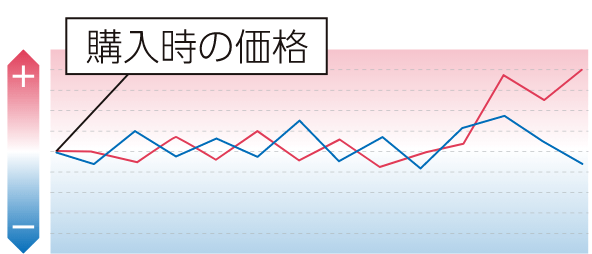

価格変動リスク

株式や債券等の価格が変動するリスクです。一般的に、国内外の政治・経済情勢、企業の業績、景気動向等の影響を受けます。

-

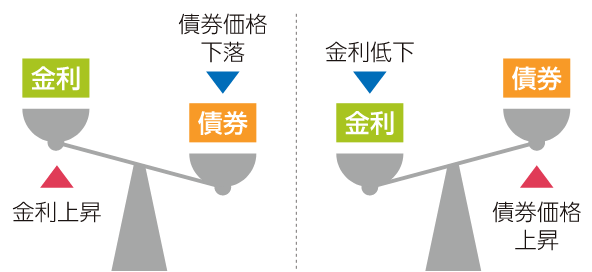

金利変動リスク

政策や景気などの影響により金利が変動することで債券価格が変動するリスクです。一般的に、金利が上昇すると債券価格は下落し、金利が低下すると債券価格は上昇します。

-

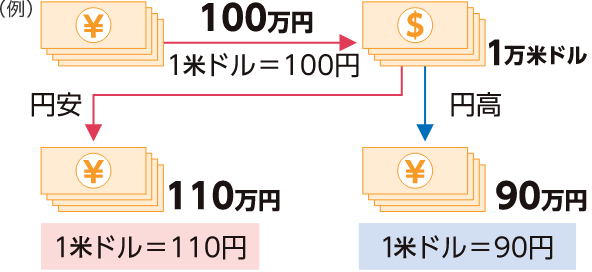

為替変動リスク

外貨建資産に投資する場合、通貨の交換レートの変動により、円換算の価値が変動するリスクです。一般的に、円高になれば基準価額にマイナス、円安になればプラスの影響があります。

-

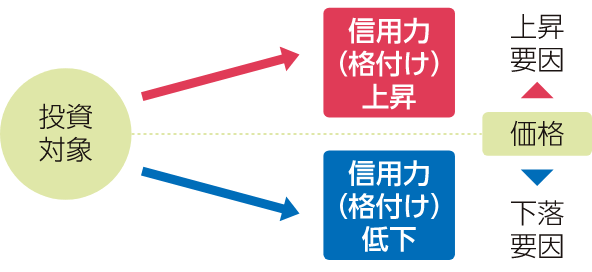

信用リスク

株式や債券を発行している国や企業などが財政難や経営不振等により、元本の払い戻しや利息の支払いができなくなるリスクです。

-

流動性リスク

市場規模や取引量が少ない場合に、流動性が低く、希望する価格で売却や購入ができなくなるリスクです。

-

カントリーリスク

投資対象国・地域の政治・経済・社会情勢、通貨規制等の影響を受け、基準価額が変動し運用が困難になるリスクです。

-

REITの価格変動リスク

賃料や入居率等による不動産資産価値の変化、投資対象地域の金利、政治・経済情勢の変化等によってREIT価格が変動するリスクです。

- 代表的なリスク要因の例示であり、投資信託の持つすべてのリスクを網羅するものではありません。

リスクを抑えるポイント

01

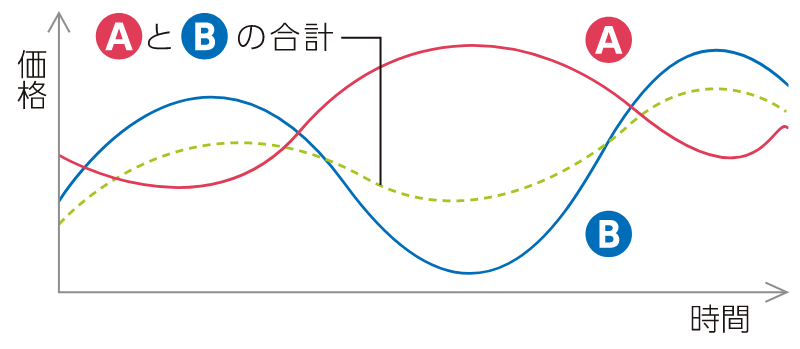

「資産分散」

複数の異なる金融商品を

組み合わせる

一般的には、保有する金融商品の種類を増やすほど、一度に値下がりするリスクは小さくなるといわれています。1つの商品が値下がりしても、残りの商品が順調ならば、その分をカバーできるからです。

02

「時間分散」

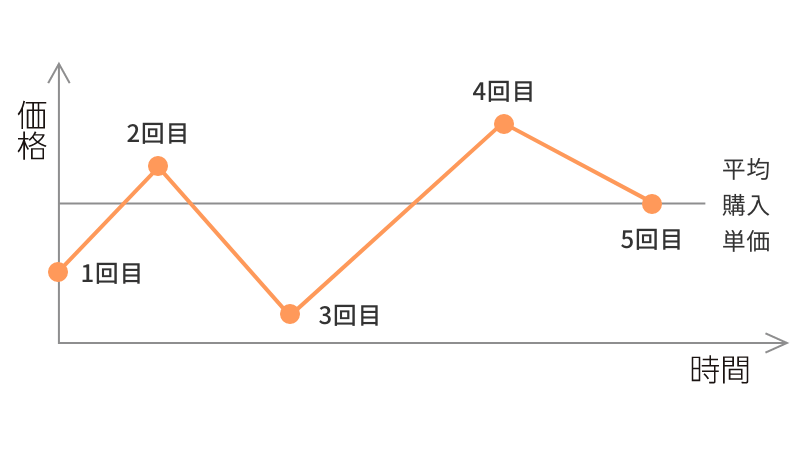

投資信託を購入する時期を分散

安い時に買って高い時に売るのが理想ですが、プロでもなかなかうまくできるものではありません。そこで定期的に時期をずらして購入することで、高い時に買い過ぎたり、安い時に買い損なうことなく、購入単価を長期的に安定させることができます。

03

「長期投資」

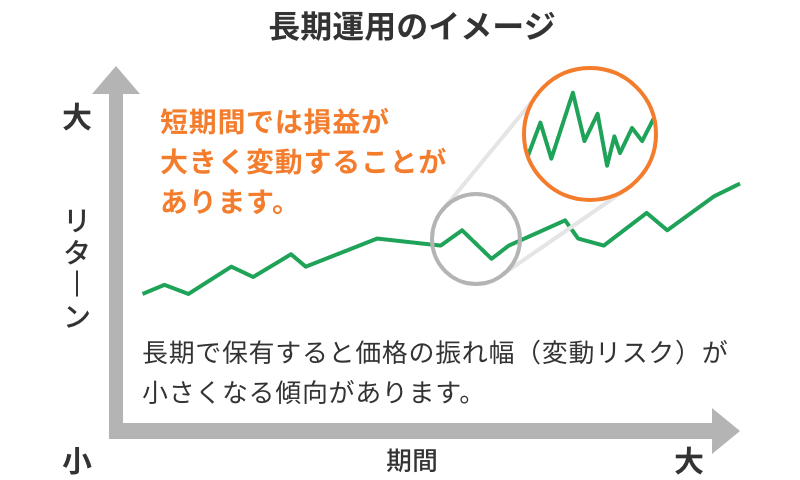

長い目で見た運用

投資信託は、長い目で見た運用が重要です。債券や株式、リート等どの投資対象も価格変動はまぬがれませんが、短期の値動きの幅にふり回されずに、長期で保有すると一般的にリスクを抑えることができるといわれています。

投資信託の運用成績を測る

代表的な指標

![]()

トータルリターン(騰落率)

対象期間中に、ファンドがどれだけ値上がり・値下がりしたか、つまり基準価額の変化率を表したもので、過去の動向を把握することができます。分配金は再投資したものと仮定して計算するのが一般的です。

値上がり・値下がりを示す指標ですが、高ければ高いほどよいというものではなく、大きなリスクをとりすぎている場合もあります。たまたま運用成績が良かったということも考えられるため、以下の指標と合わせて確認することが大切です。

![]()

リスク(標準偏差)

ファンドの価格変動の大きさを測る指標で、リターンのばらつき度合いを示す統計値のことです。基準価額がどのくらい上下にブレるかをイメージするのに役立ちます。数値が大きいほど、値動きの幅が大きいということになります。

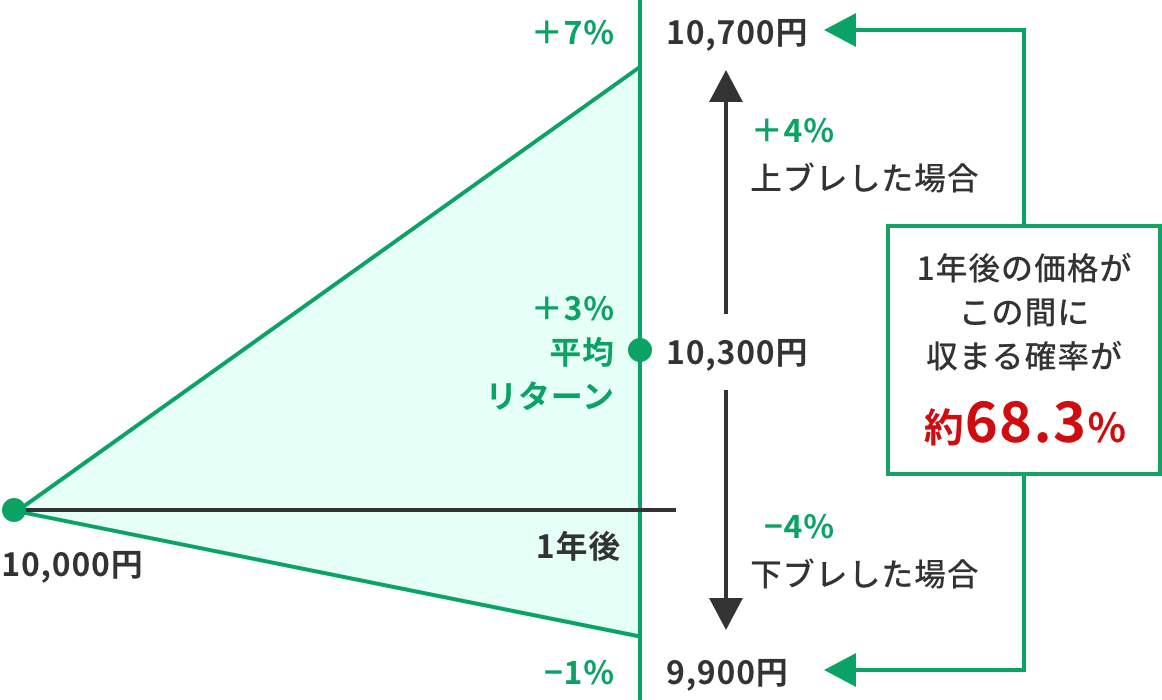

平均リターン3%、

標準偏差4%のイメージ図

例えば、ある資産の過去の値動きから、平均リターンは年率3%、標準偏差は年率4%と計算されたとします。

その場合、この資産は過去にさまざまな価格変動があったものの、1年間では概ね※プラス7%からマイナス1%(リターン3%±標準偏差4%)に収まるような値動きをしたということが分かります。

- 「概ね」とは、約68.3%の確率を指します。

![]()

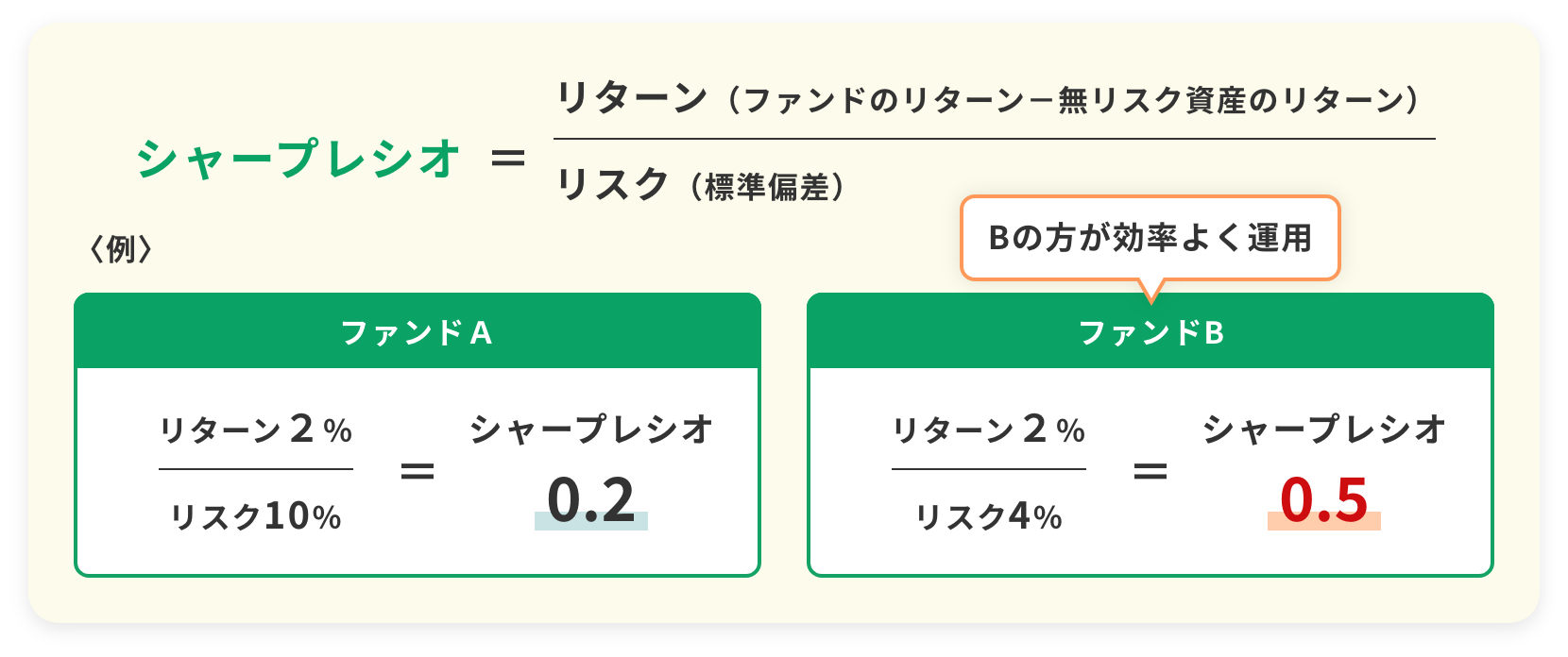

シャープレシオ

リスクに見合ったリターンを得ているかを表す指標です。単にリターンを比較するのではなく、その裏にあるリスクとの見合いで運用成果を判断するものです。この数値が大きいほど、効率よく運用が行われたファンドということになります。

シャープレシオの計算方法

投資信託の費用と税金

投資信託の費用

投資信託は、購入時、運用期間中、解約時に費用がかかる場合があります。各ファンドごとに異なりますので、詳しくは「投資信託説明書(交付目論見書)」、目論見書補完書面にてお確かめください。

購入時

「購入時手数料」

ファンドの購入時に販売会社へ支払う費用です。各ファンドで手数料は異なり、購入時手数料がかからないもの(「ノーロードファンド」と呼ばれます)もあります。

運用期間中

「信託報酬」

投資信託の運用・管理・保管にかかる費用です。信託財産の中から販売会社・委託会社・受託会社へ支払われます。基準価額を算出する際に日々差し引かれます。

「その他の費用」

監査報酬、信託事務諸費用、成功報酬、売買委託手数料などが間接的に支払われます。

解約時

「信託財産留保額」

解約に伴い必要となる費用等をまかなうもので、投資信託の信託財産に繰り入れられるものです。この費用がかからないファンドもあります。解約価額はこの費用が差し引かれた後の価格となります。

投資信託の税金

投資した投資信託から得られる「売却益」や「普通分配金」には、それぞれ税金がかかります。

- 2013年1月から2037年12月末までの25年間は、東日本大震災からの復興のために、復興特別所得税0.315%が上乗せされます。

-

NISA口座であれば、

投資信託の売却益や

分配金が非課税となりますNISAとは

分配金について

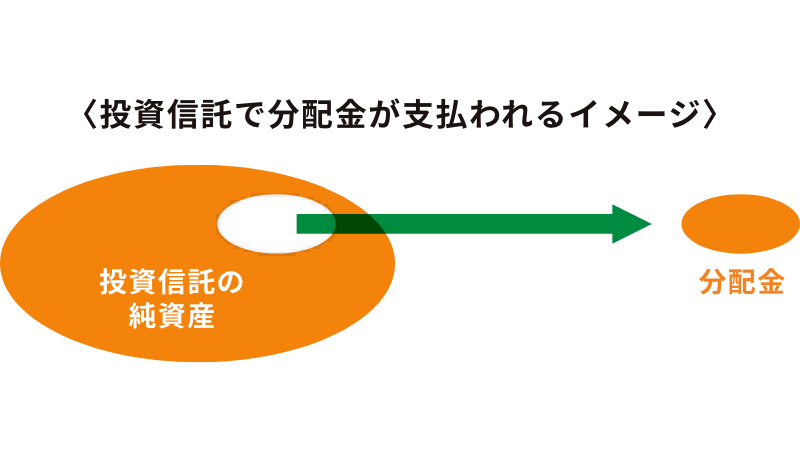

投資信託における分配金とは、運用によって得られた収益を決算ごとに投資家に還元するお金のことです。あらかじめ定められた分配方針に基づき、運用会社が支払います。

投資信託の分配金は、預金の利息と異なり、投資信託の純資産から支払われます。そのため分配金が支払われると、その金額相当分、基準価額は下がります。なお、分配金の有無や金額は確定したものではありません。

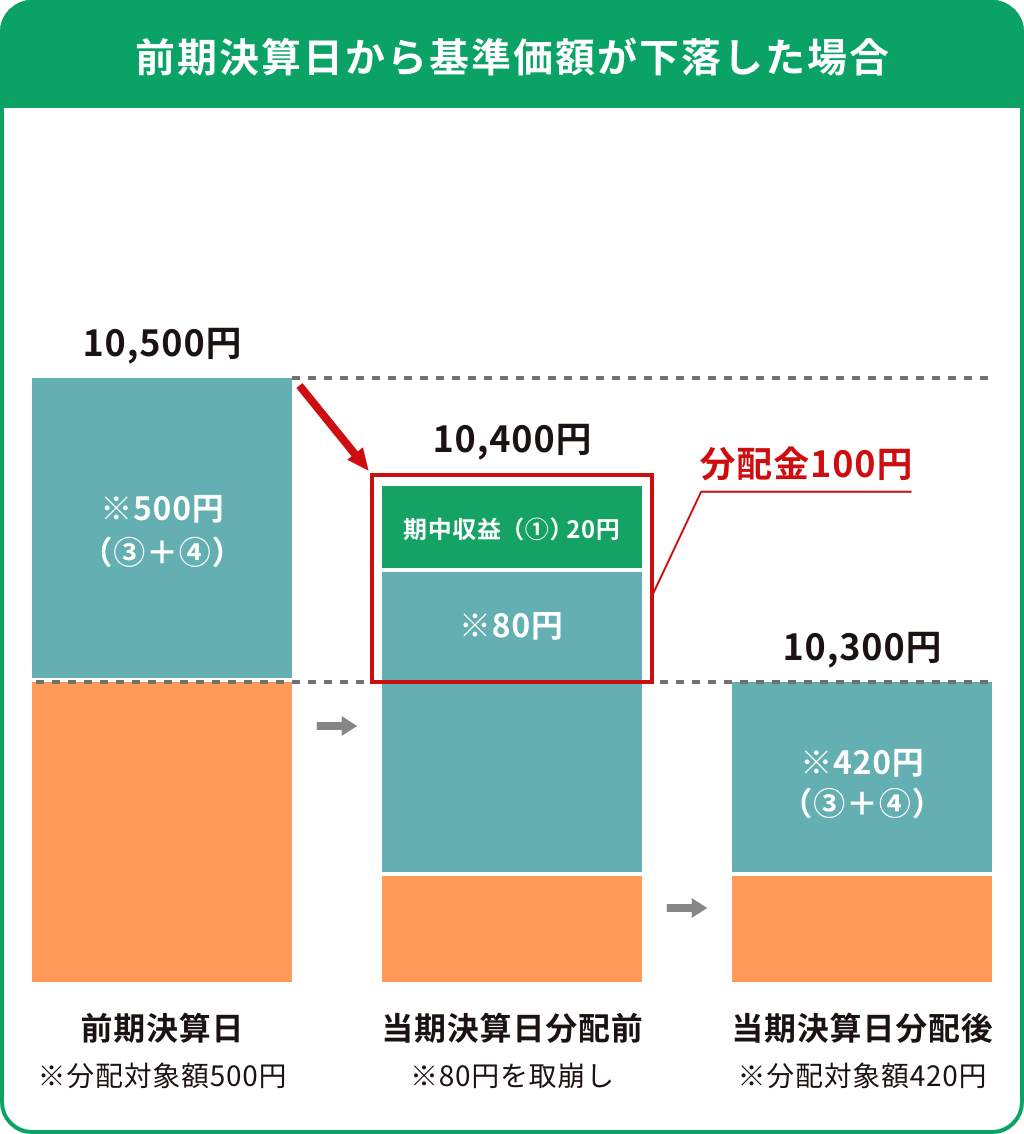

分配金と基準価額の関係

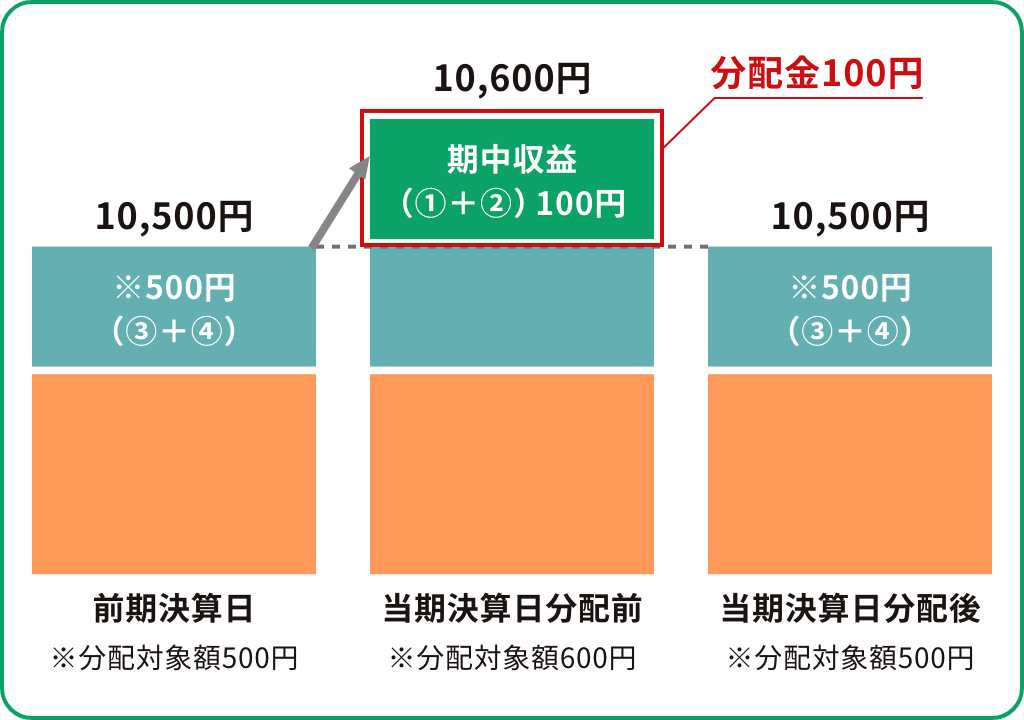

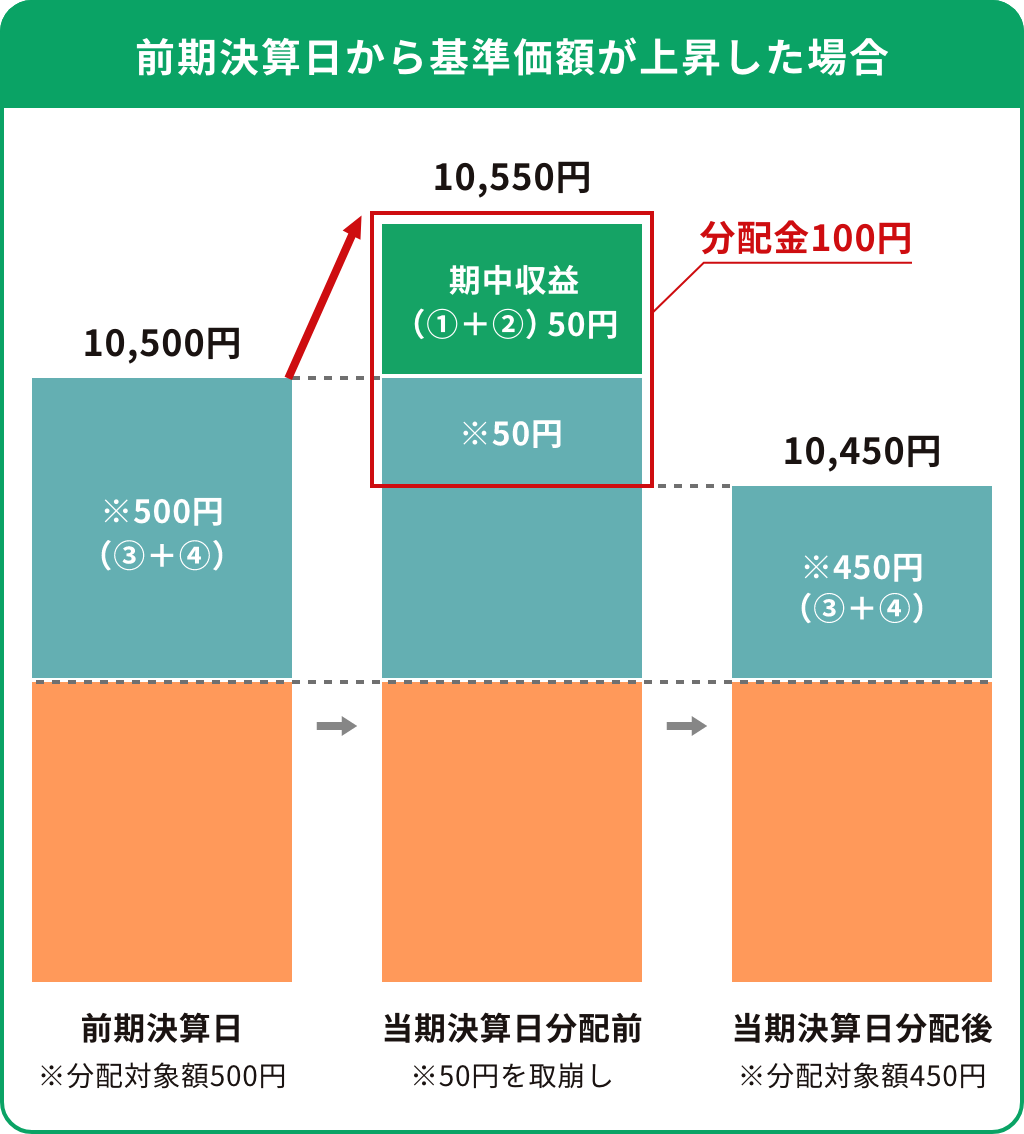

分配金は、計算期間中に発生した収益(経費控除後の配当等収益および評価益を含む売買益)を超えて支払われる場合があります。その場合、当期決算日の基準価額は前期決算日と比べて下落することになります。また、分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。

分配金は、分配対象額の範囲内で、分配方針に基づいて運用会社が決定します。

分配対象額とは以下の4つの合計となります。

【当期に発生した収益】

①配当等収益(経費控除後)

②有価証券売買等利益(評価益含む)(経費控除後・繰越欠損金補填後)

【設定来の留保収益等】

③分配準備積立金

④収益調整金

計算期間中に発生した収益の中から

支払われる場合

計算期間中に発生した収益を超えて

支払われる場合

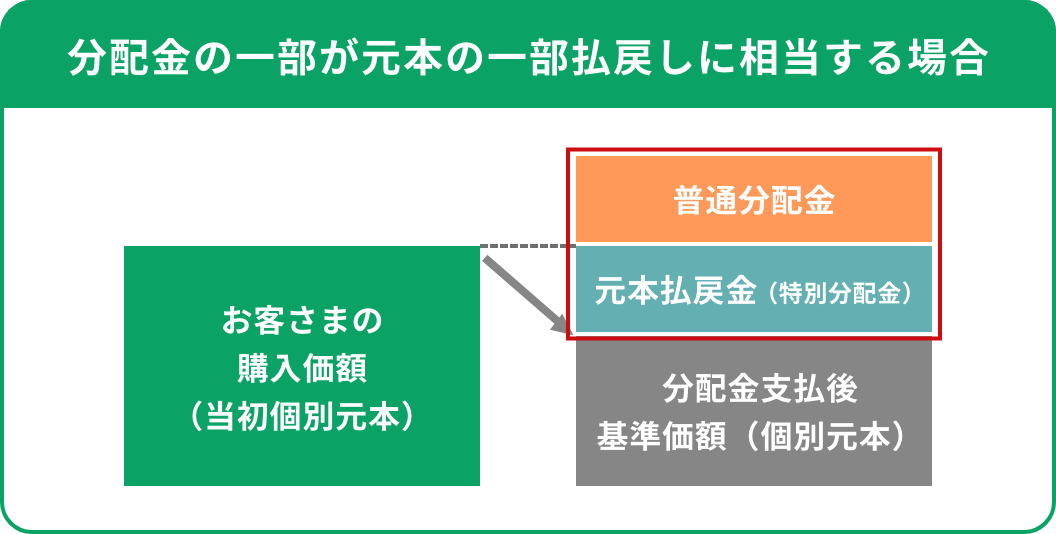

受益者のファンドの購入価額によっては、分配金の一部またはすべてが実質的には元本の一部払戻しに相当する場合があります。

| 普通分配金 | 受益者ごとの個別元本を上回る部分から支払われる分配金です。 投資信託から得た収益に当たりますので、課税対象となります。 |

|---|---|

| 元本払戻金 (特別分配金) |

受益者ごとの個別元本を下回る部分から支払われる分配金です。 実質的には投資元本の払戻しとみなされるため、課税されません。 分配後のお客さまの個別元本は、元本払戻金(特別分配金)の額だけ減少します。 |

| 個別元本 | 分配金や換金時の課税上の購入価額のことをいいます。当初、個別元本は投資信託を購入したときの購入価額のことをいい、追加購入(分配金の再投資を含む)や、収益分配時に元本払戻金(特別分配金)を受け取った場合に修正されます。 |

分配金のよくあるご質問

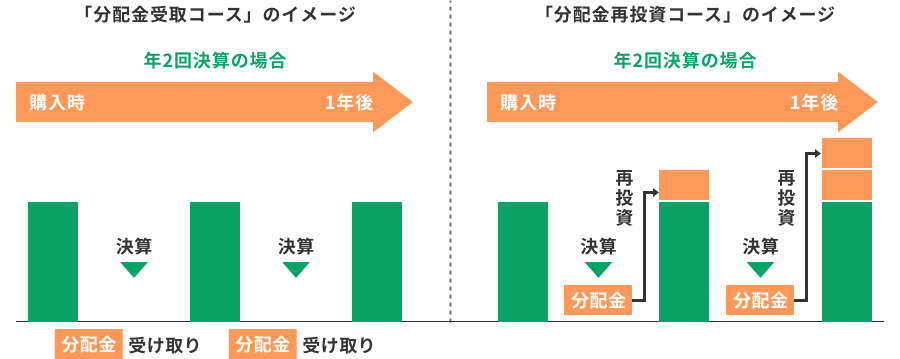

「分配金受取」と「分配金再投資」コースの違いは?

「分配金受取」コースは、決算時に支払われる分配金をその都度現金で受け取り、「分配金再投資」コースは、分配金を手数料なしで同一投資信託の購入に充てます。コースの選択にあたっては、主に運用成果の一部を現金化していくか、もしくは長期的に再投資の複利効果を期待するかを比較検討することになります。

分配金に間に合うように申し込みたい!

分配金は決算日に支払われるため、決算日にファンドを保有している必要があります。

申込日当日の

基準価額を適用するファンド

決算日の前営業日までに

購入手続きが完了

申込日翌営業日の

基準価額を適用するファンド

決算日の2営業日前までに

購入手続きが完了

- ただし、購入後すぐに受け取る分配金は元本払戻金(特別分配金)である可能性が高く、購入後すぐに自分の購入資金の一部を分配金として受け取っているような状態にすぎないかもしれません。

- 窓口で購入申込をされる場合は15時までに、インターネットバンキングを利用して購入申込をされる場合は14時30分までにお手続きを完了いただく必要があります。

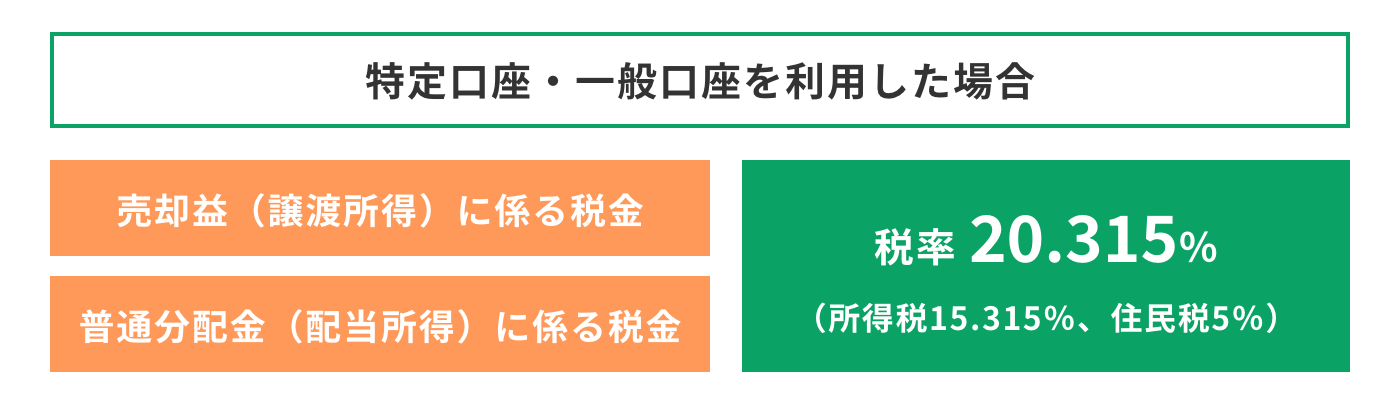

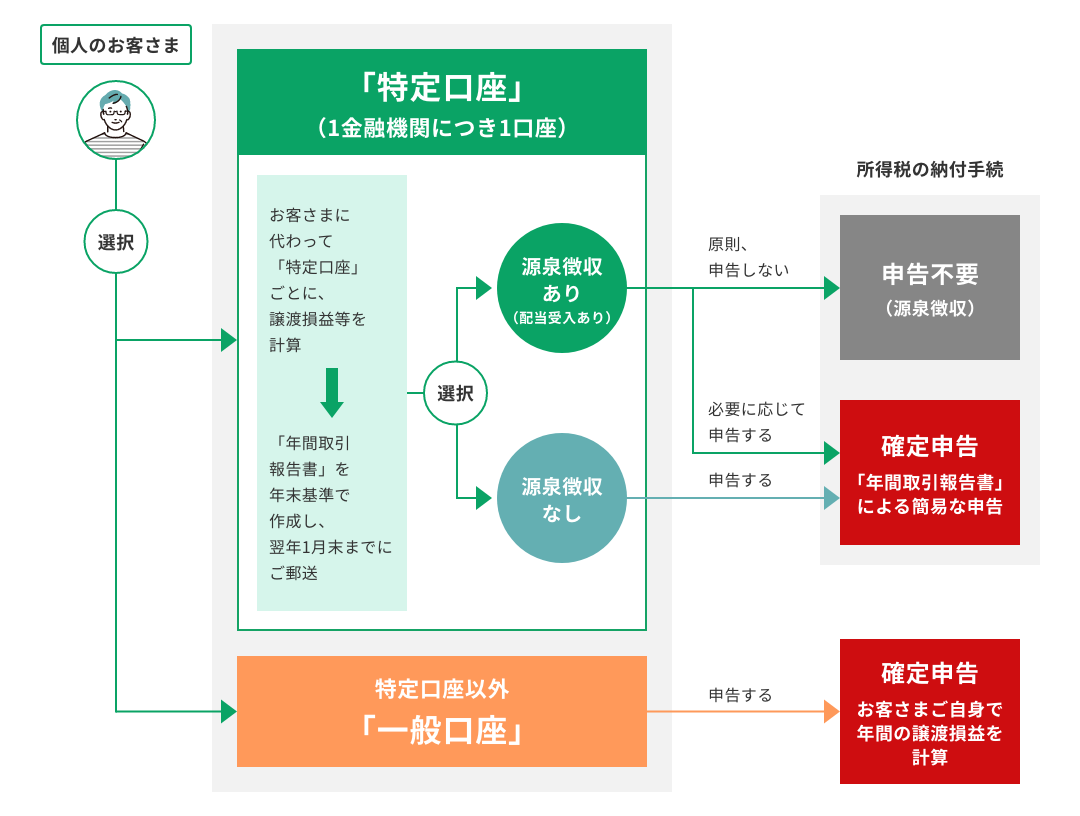

特定口座とは

個人のお客さまの投資信託および債券の解約・償還にあたって利益が出た場合は、原則として確定申告が必要になります。「特定口座」をご利用いただくと、富山第一銀行がお客さまに代わって譲渡損益等を計算し、「年間取引報告書」を作成しますので、確定申告の手続き上の負担を軽減できます。

特定口座のメリット

01

納税のお手続きが不要です

特定口座の「源泉徴収あり」を選択すると確定申告が不要となります。

02

譲渡損益等の計算を

自動で行います

特定口座を選択すると譲渡損益の通算が自動で行われます。さらに「源泉徴収あり」を選択すると年度ごとの配当所得との損益通算も自動で行われます。

03

確定申告が簡単にできます

確定申告を行う場合でも「年間取引報告書」をご利用いただくことで申告の準備を軽減できます。

特定口座のしくみ

- 特定口座の「源泉徴収あり」口座で受け入れた投資信託の普通分配金、債券の金利と特定口座内の譲渡損失は、自動的に損益通算されます。

- 特定口座を開設いただく前のご解約等につきましては、譲渡損益や税額の計算の対象外となりますので、「年間取引報告書」には記載されません。

- 特定口座の「源泉徴収あり」から「源泉徴収なし」への変更は、その年の最初の譲渡(解約・償還)、分配金の受入れまで可能です。なお、一度譲渡および分配金の受入れがあった場合は、翌年まで変更できません。「源泉徴収なし」から「源泉徴収あり」への変更は、その年最初の譲渡まで可能です。なお、一度譲渡があった場合は、翌年まで変更できません。

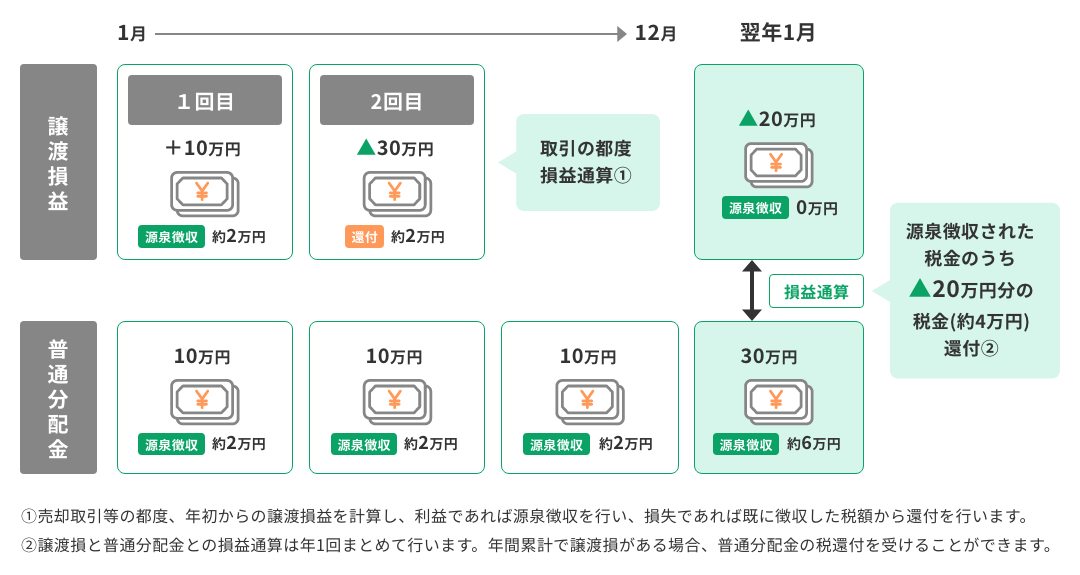

源泉徴収・還付のしくみ

「特定口座(源泉徴収あり)」の場合の損益通算のしくみ

投資信託の譲渡損益と普通分配金との間で損益通算を自動的に行います。

- 「源泉徴収なし」「一般口座」の場合、確定申告をすることで損益通算が可能です。

- 2023年12月末時点の税率で計算しています。

-

証券口座開設の際に

特定口座の開設についてお選びいただけますお取引のはじめ方

投資信託に関するご留意事項

投資信託に関するご留意事項

【投資信託ご購入時のご留意事項】

- 投資信託は預金ではなく、預金保険制度の対象ではありません。また、当行で取扱う投資信託は投資者保護基金の対象ではありません。

- 投資信託は元本の保証および利回りの保証はありません。投資信託は組入れた国内外の株式や債券等の投資対象の価格変動、発行体の信用状況の変化、金利、為替相場の変動、およびその他のリスクにより、投資元本を下回ることがあります。これらのリスクおよび損失はお客さまご自身のご負担となります。

- 投資信託のお取引は、クーリング・オフの対象にはなりません。

- 当行は投資信託の販売会社であり、投資信託の設定・運用は運用会社が行います。

- 投資信託の購入・換金にあたっては各種手数料等(購入時手数料(お申込代金に対して最大3.3%〔消費税込み〕)、信託財産留保額(換金の基準価額に対して最大0.5%)等)をご負担いただきます。また、運用期間中には信託報酬(信託財産の純資産総額に対して最大年率2.42%〔消費税込み〕)、その他諸費用(監査報酬、信託事務諸費用、成功報酬等)を間接的にご負担いただきます。お客さまにご負担いただく手数料はこれらの合計額となりますが、ファンド、運用状況、保有期間等により異なりますので、具体的に表示することはできません。詳しくは各ファンドの〔投資信託説明書(交付目論見書)〕、〔目論見書補完書面〕をご覧ください。

【NISA(少額投資非課税制度)に関するご留意事項】

- 非課税口座(以下、NISA口座)は、すべての金融機関を通じて、同一年においてお一人につき一口座のみ開設できます。(ただし、金融機関等を変更した場合を除きます。)

- 一定のお手続きの下、NISA口座を開設する金融機関を変更することができます。また、NISA口座を廃止した場合でも再開設が可能です。ただし、金融機関の変更・口座再開設をしようとする年の年間投資枠を既に一部でも利用しているときは、翌年まで変更または再開設ができません。

- 既に課税口座で保有している投資信託等をNISA口座に移管することはできません。また、既にNISA口座で保有している投資信託を、他の金融機関のNISA口座に移すこともできません。

- 非課税となる年間投資枠は、購入時手数料を除いて、つみたて投資枠は120万円、成長投資枠は240万円で併用することができます。

- 非課税保有限度額(総枠上限1,800万円、うち成長投資枠の上限1,200万円)は、保有する投資信託を売却した場合、その売却した投資信託が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA口座での取引で損失が発生しても、課税口座の譲渡益や分配金との損益通算はできず、損失の繰越控除の適用を受けることもできません。

- 収益分配金には、普通分配金と元本払戻金(特別分配金)があり、このうち元本払戻金(特別分配金)はもともと非課税であるため、NISA口座による非課税のメリットは享受できません。

- NISA口座でお預かりの投資信託の収益分配金の再投資は、その年の各勘定が限度額に達した場合、課税口座での買付けとなります。

- NISA口座で受け入れできるのは当行取扱いの公募株式投資信託のみです。当行では、上場株式、上場投資信託(ETF)、不動産投資信託(REIT)等は取扱っておりません。

- つみたて投資枠の対象商品は、長期の積立・分散投資に適した一定の投資信託のうち当行が指定した商品を対象とします。

- 成長投資枠の対象商品は、信託期間20年未満の投資信託、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託を除いた商品のうち当行が指定した商品を対象とします。

- つみたて投資枠のご利用は、定時定額積立契約をお申込みいただき、定期・継続的な方法での買付に限られます。買付した投資信託の信託報酬等の概算値が原則として年1回通知されます。また、基準経過日(つみたて投資枠を設けた日から10年を経過した日および同日の翌日以降5年経過ごとの日)には、お客さまの氏名・住所を再確認させていただきます。なお、同日から1年以内に確認できない場合、新たなNISA口座への投資信託等の受入れを停止させていただきます。

【商号等】株式会社富山第一銀行

【登録金融機関】北陸財務局長(登金)第7号

【加入協会】日本証券業協会

投資信託に関するご相談・

お問い合わせはこちらから