「教育資金ってどのくらいかかるのだろう?」「どのように準備したらいいのだろう?」というのは、お子さまのいらっしゃるご家庭でよく聞かれる悩みごとです。

実際にかかる費用と計画的な準備の方法について確認しましょう。

教育資金を準備する

時期はいつ?

子どもが生まれたら早めに教育資金づくりをはじめることは、家計管理の上でメリットがあります。早くスタートすると、それだけ貯める期間が長くなるため、少ない家計負担で大きな金額を準備することができるからです。教育資金は子どもの成長に合わせて支出の時期が決まっており、計画的な準備がしやすい資金といえます。「いつまで」に「いくら貯める」という目標を設定し、早めに対策をはじめましょう。

教育資金は

どのくらい必要?

必要な教育費は進学プランによって大きく異なります。進路などをある程度想定し、必要な教育資金を見積もっておくことが大切です。

教育にかかるお金

(幼稚園入学から大学卒業まで)※大学は下宿代込み

| 幼稚園 (3年間合計) |

小学校 (6年間合計) |

中学 (3年間合計) |

高校 (3年間合計) |

大学 (4年間合計) |

合計 | |

|---|---|---|---|---|---|---|

| 公立 | 約47万円 | 約211万円 | 約162万円 | 約154万円 | 約689万円 | 約1,263万円 |

| 私立 | 約92万円 | 約1,000万円 | 約430万円 | 約316万円 | 約966万円 | 約2,804万円 |

- 出典:【幼稚園〜高校】文部科学省「令和3年度子供の学習費調査」より

- 【大学】独立行政法人日本学生支援機構「令和2年度学生生活調査結果」より

すべて公立の場合約1,263万円

すべて私立の場合約2,804万円

授業料や学用品など、学校に支払う資金のほかに、塾・習いごと・クラブ活動費等の学校外活動費が必要となる場合があります。

また遠方の大学に進学した場合の仕送り費用なども考えておきたいですね!

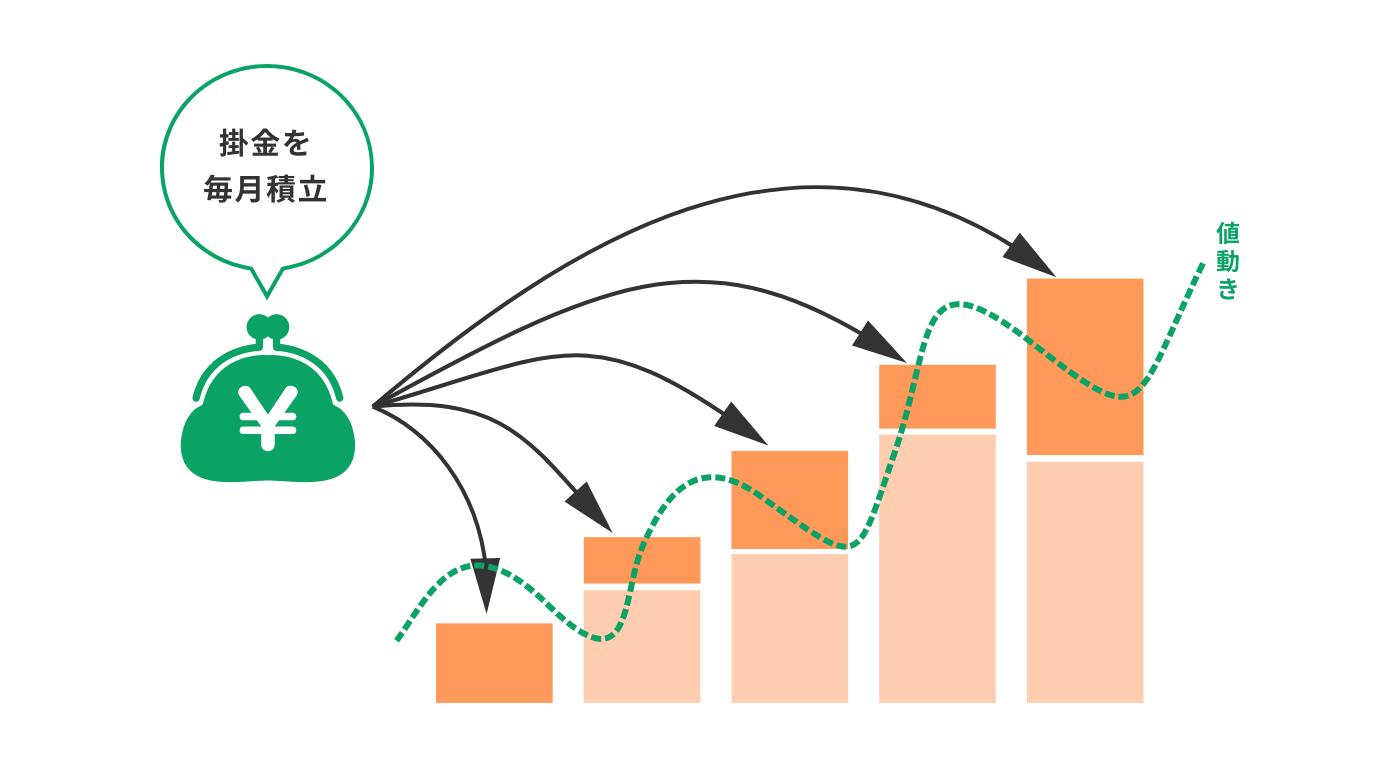

教育資金を

準備する方法は?

教育資金を計画的に準備する方法として、①貯蓄 ②保険 ③投資の3つの方法を紹介します。貯める期間や必要な金額に応じて、いくつかの方法を組み合わせて準備することが有効です。

方法1 貯蓄する

子育て中は何かと出費がかさみます。家計を見直し、無理のない程度に少しずつ貯めていくことを心がけましょう。国から支給される児童手当を貯めていくことも一つです。

ついつい使ってしまうという可能性もあるため、積立型定期預金等を利用して、自然にお金が貯まるしくみを作りましょう。

ただし、低金利の時代には利息が期待できないこと、インフレリスクがあることに注意が必要です。

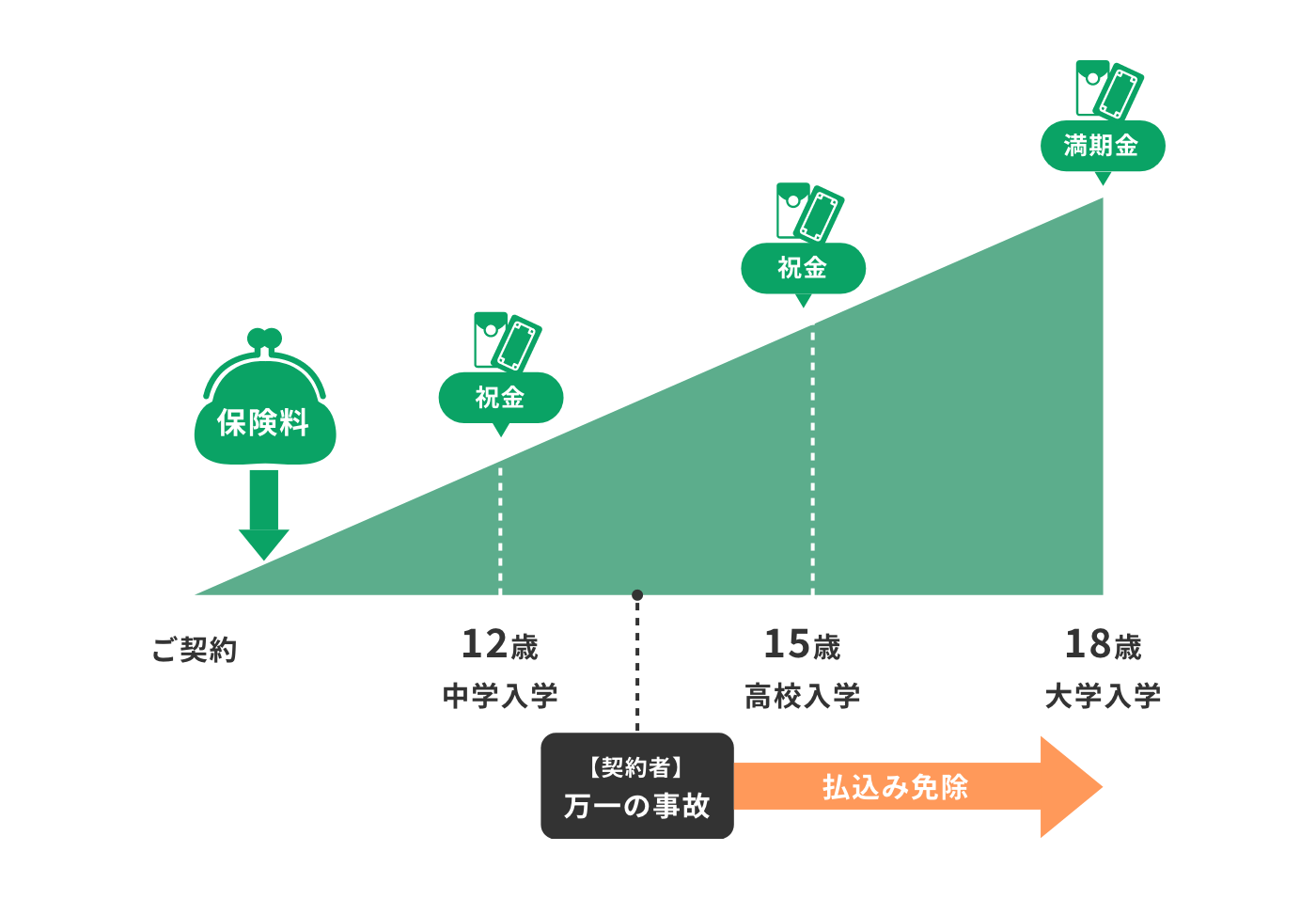

方法2 保険に加入する

教育資金を準備していくには、学資プランのある保険商品を活用することもできます。

例えば、学資保険は、子どもの教育資金の準備を目的とした貯蓄型の保険です。契約時に定めた年齢に子どもが達すると満期保険金や祝い金などが支払われます。

ただし、中途解約すると元本割れの可能性があることに注意が必要です。最後まで滞らずに保険料が支払える金額で加入しましょう。

方法3 積立投信をはじめる

NISA(少額投資非課税制度)を活用して、積立投信で効率よく教育資金を準備する方法もあります。早くはじめて、中長期的に運用することで、価格変動のリスクを抑えることができ、複利の効果でじっくりお金を育てることができます。投資のプロに運用を任せられるので、投資の初心者でもはじめやすい方法です。

ただし、元本保証がないため、いくら貯まるかは確定していない点に注意が必要です。

教育ローンを借りる

という選択肢もあります

「教育資金の準備をしたけれど、目標額に届かなかった…」というケースもあります。そんなときは、教育ローンを利用して教育費に充てるのも選択肢の1つです。返済の見通しを立てつつ、計画的に利用することが大切です。

在学中は、利息のみの返済を行い、負担を軽くすることもできます。

まとめ

- 教育資金は早めの準備が大切

- 教育資金を計画的に準備する方法は、貯蓄、保険の加入、投資の3つがある

- 教育ローンを組むという選択肢もある

富山第一銀行では、お客さまのライフプランに合わせた、

マネープランや各種商品などのご相談ができます。

ぜひお気軽にお声かけください。

投資信託に関するご留意事項

投資信託に関するご留意事項

【投資信託ご購入時のご留意事項】

- 投資信託は預金ではなく、預金保険制度の対象ではありません。また、当行で取扱う投資信託は投資者保護基金の対象ではありません。

- 投資信託は元本の保証および利回りの保証はありません。投資信託は組入れた国内外の株式や債券等の投資対象の価格変動、発行体の信用状況の変化、金利、為替相場の変動、およびその他のリスクにより、投資元本を下回ることがあります。これらのリスクおよび損失はお客さまご自身のご負担となります。

- 投資信託のお取引は、クーリング・オフの対象にはなりません。

- 当行は投資信託の販売会社であり、投資信託の設定・運用は運用会社が行います。

- 投資信託の購入・換金にあたっては各種手数料等(購入時手数料(お申込代金に対して最大3.3%〔消費税込み〕)、信託財産留保額(換金の基準価額に対して最大0.5%)等)をご負担いただきます。また、運用期間中には信託報酬(信託財産の純資産総額に対して最大年率2.42%〔消費税込み〕)、その他諸費用(監査報酬、信託事務諸費用、成功報酬等)を間接的にご負担いただきます。お客さまにご負担いただく手数料はこれらの合計額となりますが、ファンド、運用状況、保有期間等により異なりますので、具体的に表示することはできません。詳しくは各ファンドの〔投資信託説明書(交付目論見書)〕、〔目論見書補完書面〕をご覧ください。

【NISA(少額投資非課税制度)に関するご留意事項】

- 非課税口座(以下、NISA口座)は、すべての金融機関を通じて、同一年においてお一人につき一口座のみ開設できます。(ただし、金融機関等を変更した場合を除きます。)

- 一定のお手続きの下、NISA口座を開設する金融機関を変更することができます。また、NISA口座を廃止した場合でも再開設が可能です。ただし、金融機関の変更・口座再開設をしようとする年の年間投資枠を既に一部でも利用しているときは、翌年まで変更または再開設ができません。

- 既に課税口座で保有している投資信託等をNISA口座に移管することはできません。また、既にNISA口座で保有している投資信託を、他の金融機関のNISA口座に移すこともできません。

- 非課税となる年間投資枠は、購入時手数料を除いて、つみたて投資枠は120万円、成長投資枠は240万円で併用することができます。

- 非課税保有限度額(総枠上限1,800万円、うち成長投資枠の上限1,200万円)は、保有する投資信託を売却した場合、その売却した投資信託が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA口座での取引で損失が発生しても、課税口座の譲渡益や分配金との損益通算はできず、損失の繰越控除の適用を受けることもできません。

- 収益分配金には、普通分配金と元本払戻金(特別分配金)があり、このうち元本払戻金(特別分配金)はもともと非課税であるため、NISA口座による非課税のメリットは享受できません。

- NISA口座でお預かりの投資信託の収益分配金の再投資は、その年の各勘定が限度額に達した場合、課税口座での買付けとなります。

- NISA口座で受け入れできるのは当行取扱いの公募株式投資信託のみです。当行では、上場株式、上場投資信託(ETF)、不動産投資信託(REIT)等は取扱っておりません。

- つみたて投資枠の対象商品は、長期の積立・分散投資に適した一定の投資信託のうち当行が指定した商品を対象とします。

- 成長投資枠の対象商品は、信託期間20年未満の投資信託、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託を除いた商品のうち当行が指定した商品を対象とします。

- つみたて投資枠のご利用は、定時定額積立契約をお申込みいただき、定期・継続的な方法での買付に限られます。買付した投資信託の信託報酬等の概算値が原則として年1回通知されます。また、基準経過日(つみたて投資枠を設けた日から10年を経過した日および同日の翌日以降5年経過ごとの日)には、お客さまの氏名・住所を再確認させていただきます。なお、同日から1年以内に確認できない場合、新たなNISA口座への投資信託等の受入れを停止させていただきます。

【商号等】株式会社富山第一銀行

【登録金融機関】北陸財務局長(登金)第7号

【加入協会】日本証券業協会

生命保険に関するご留意事項

【生命保険に関するご留意事項】

- 保険商品は預金ではなく、預金保険制度の対象ではありません。また元本の保証はありません。

- 保険商品には、ご契約時の契約初期費用の他、ご契約後も、保険関係費用、運用関係費用、年金管理費用、解約控除等がかかるものがあります。

- 一部の商品については、国内外の株式や債券等で運用しているため、株価や債券価格の下落や市場金利の上昇、外国為替相場の変動等により、保険金額、年金額、給付金額等が払込保険料を下回るリスクがあります。

- 引受保険会社の業務もしくは財産の状況の変化により、ご契約時にお約束した保険金額、年金額、給付金額等が削減されることがあります。

- 当行は保険の募集代理店であり、生命保険については保険契約締結の媒介を行います。保険契約締結の代理権はなく、保険契約はお客さまからの保険契約のお申込みに対して、引受保険会社が承諾した場合に成立します。

- 保険商品のお申込の有無がお客さまと当行との他のお取引に影響を及ぼすことはありません。

- 法令上の規制により、お客さまのお勤め先や、融資のお申込状況によっては、お申込みいただけない場合があります。

- 商品のご検討にあたっては、「商品パンフレット」や「ご契約のしおり・約款」「契約概要」「注意喚起情報」(変額保険の場合はこれに加えて「特別勘定のしおり」)等をご覧ください。

ライフプランに関するご相談・

お問い合わせはこちらから