「セカンドライフはどんな暮らしがしたいだろう?」というのは、人生100年時代を生きるわたしたちにとって大きな関心事になりました。自分らしく心豊かな人生を歩んでいくために、お金の面からもしっかり将来設計を考えておくことが大切です。

意外と長い

セカンドライフ、

どう過ごす?

生活水準の向上や医療技術の発展により、日本の平均寿命は年々長くなっています。定年後も仕事を続けたり、新しいことを学んだり、趣味や旅行を楽しんだり、家族とのんびり過ごしたりと、様々な充実した時間の過ごし方ができそうです。

日本人の平均寿命と

年代別の平均余命

日本人の平均寿命

男性

81.05歳

女性

87.09歳

年齢別の平均余命

| 平均余命 | 男性 | 女性 |

|---|---|---|

| 40歳時 | 41.97 | 47.77 |

| 45歳時 | 37.20 | 42.93 |

| 50歳時 | 32.51 | 38.16 |

| 55歳時 | 27.97 | 33.46 |

| 60歳時 | 23.59 | 28.84 |

| 65歳時 | 19.44 | 24.30 |

| 70歳時 | 15.56 | 19.89 |

| 75歳時 | 12.04 | 15.67 |

| 80歳時 | 8.89 | 11.74 |

出典:厚生労働省「令和4年簡易生命表」より

老後資金は

どのくらい必要?

必要な老後資金はどのような生活を送りたいかによって大きく変わります。多くの方が生活費等を公的年金によってまかなう形となりますが、ゆとりある生活を送るためには公的年金だけでは足りないのが現実です。公的年金や退職金等の収入はいくらもらえるのか、生活費やライフイベント費等の出費はどのくらい必要かを計算し、必要な備えをしておきましょう。

セカンドライフのお金の目安

退職金の平均金額※1

国家公務員

約2,106万円

管理・事務・技術職

大学・大学院卒※2

約1,896万円

高校卒※2

約1,682万円

夫婦2人の場合

ゆとりある

老後資金(月額)

約37.9万円※3

公的年金

(月額)

約22.4万円※4

![]()

セカンドライフを25年とすると不足額=

15.5万円(37.9万円-22.4万円)

✕12ヵ月✕25年=

4,650万円

出典:

- 内閣官房内閣人事局「退職手当の支給状況(令和3年度)」より

- 厚生労働省「就労条件総合調査令和5年」より

- 公益財団法人生命保険文化センター「令和4年度生活保障に関する調査(2023年3月発行)」より

- 厚生労働省「令和5年度の年金額改定について」より

ライフイベントの例と費用

-

お子さまへの援助

お子さまの結婚費用に対する

親・親族からの援助金

(富山・石川・福井平均)約179.6万円

出典:ゼクシィ「結婚トレンド調査2023調べ(富山・石川・福井)」より

-

リフォーム費用

リフォーム総額平均

約206万円

出典:国土交通省「令和4年度住宅市場動向調査報告書」より

-

介護のお金

初期費用

約234万円

月々かかる費用

約15.8万円

出典:公益財団法人生命保険文化センター

「2021(令和3)年度生命保険に関する全国実態調査」より -

葬儀のお金

葬儀費用の合計

(葬儀費用・飲食費・返礼品)約133.1万円

出典:株式会社鎌倉新書「第5回お葬式に関する全国調査(2022年)」より算出

-

旅行費用

国内観光旅行

(避暑、避寒、温泉など)年間平均 約10.4万円

海外旅行

年間平均 約30.1万円

出典:公益財団法人 日本生産性本部「レジャー白書2023」

自分が加入している年金制度のしくみを知り、年金定期便などでもらえる年金額を把握しておくことが大切です。

老後資金を

準備する方法は?

老後資金を計画的に準備する方法として、①『積立で準備』、②『お金の色分け』の2つの方法をご紹介します。

方法1 積立で準備する

長期での運用が見込める世代は、少しでも早く積立をスタートさせることがおすすめです。収入状況や家族構成の変化に合わせて、積立金額の増加を行っていきましょう。

老後資金の準備にぴったりの商品

- 財形預金

- 個人年金保険

- NISA、積立投信

- iDeCo(個人型確定拠出年金)

など

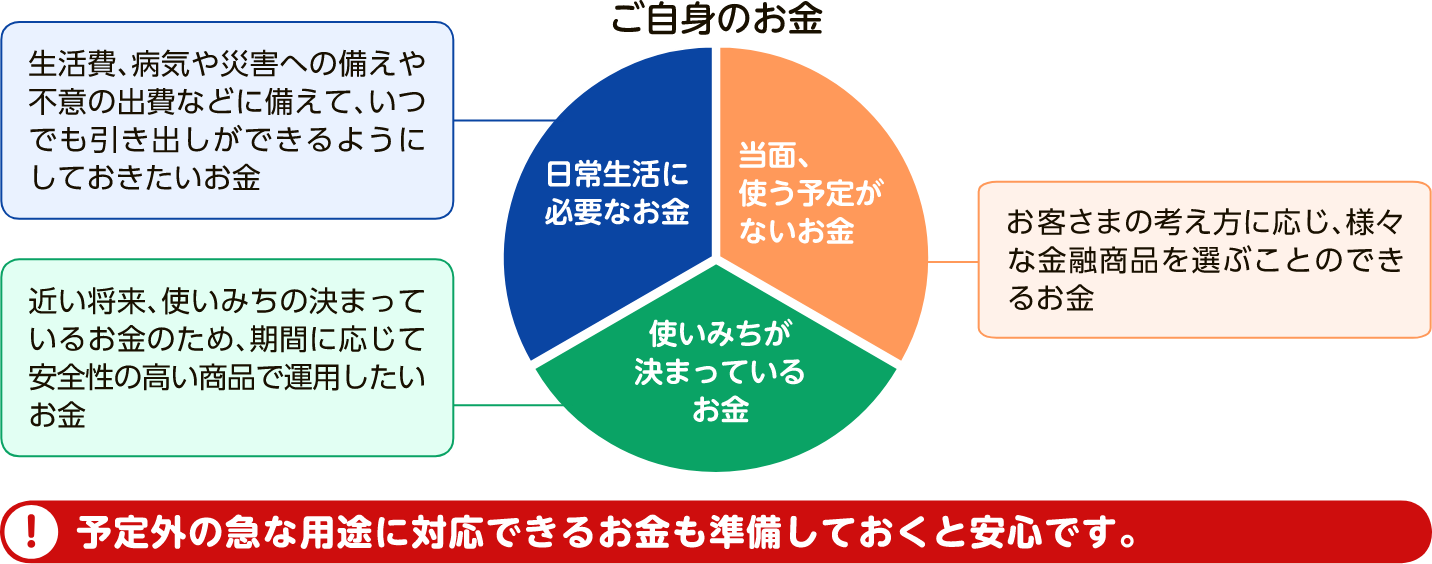

方法2 お金の色分けをする

手持ちのお金を①『日常生活に必要なお金』、②『使いみちが決まっているお金』、③『当面使う予定のないお金』に分けてみましょう。このうち、③の「余裕資金」と言われるお金は、将来のために「ふやすお金」としてリスク許容度に合わせた運用方法を検討してみましょう。

若いうちにあまり準備できなかったとしても、まとまったお金が入る退職金を利用するという方法もあります。退職金の一部を投資信託等で運用し、効果的に老後資金をつくることができます。

お金の色分けをしましょう

まとめ

- セカンドライフは意外と長く、

必要資金は理想とする生活スタイルによって大きく異なる - 老後資金を計画的に準備するための商品をお金の性格に合わせてうまく活用する

- 老後資金のための大切な備えとなる退職金の使い道をしっかり検討する

富山第一銀行では、お客さまのライフプランに合わせた、

マネープランや各種商品などのご相談ができます。

ぜひお気軽にご相談ください。

投資信託に関するご留意事項

投資信託に関するご留意事項

【投資信託ご購入時のご留意事項】

- 投資信託は預金ではなく、預金保険制度の対象ではありません。また、当行で取扱う投資信託は投資者保護基金の対象ではありません。

- 投資信託は元本の保証および利回りの保証はありません。投資信託は組入れた国内外の株式や債券等の投資対象の価格変動、発行体の信用状況の変化、金利、為替相場の変動、およびその他のリスクにより、投資元本を下回ることがあります。これらのリスクおよび損失はお客さまご自身のご負担となります。

- 投資信託のお取引は、クーリング・オフの対象にはなりません。

- 当行は投資信託の販売会社であり、投資信託の設定・運用は運用会社が行います。

- 投資信託の購入・換金にあたっては各種手数料等(購入時手数料(お申込代金に対して最大3.3%〔消費税込み〕)、信託財産留保額(換金の基準価額に対して最大0.5%)等)をご負担いただきます。また、運用期間中には信託報酬(信託財産の純資産総額に対して最大年率2.42%〔消費税込み〕)、その他諸費用(監査報酬、信託事務諸費用、成功報酬等)を間接的にご負担いただきます。お客さまにご負担いただく手数料はこれらの合計額となりますが、ファンド、運用状況、保有期間等により異なりますので、具体的に表示することはできません。詳しくは各ファンドの〔投資信託説明書(交付目論見書)〕、〔目論見書補完書面〕をご覧ください。

【NISA(少額投資非課税制度)に関するご留意事項】

- 非課税口座(以下、NISA口座)は、すべての金融機関を通じて、同一年においてお一人につき一口座のみ開設できます。(ただし、金融機関等を変更した場合を除きます。)

- 一定のお手続きの下、NISA口座を開設する金融機関を変更することができます。また、NISA口座を廃止した場合でも再開設が可能です。ただし、金融機関の変更・口座再開設をしようとする年の年間投資枠を既に一部でも利用しているときは、翌年まで変更または再開設ができません。

- 既に課税口座で保有している投資信託等をNISA口座に移管することはできません。また、既にNISA口座で保有している投資信託を、他の金融機関のNISA口座に移すこともできません。

- 非課税となる年間投資枠は、購入時手数料を除いて、つみたて投資枠は120万円、成長投資枠は240万円で併用することができます。

- 非課税保有限度額(総枠上限1,800万円、うち成長投資枠の上限1,200万円)は、保有する投資信託を売却した場合、その売却した投資信託が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA口座での取引で損失が発生しても、課税口座の譲渡益や分配金との損益通算はできず、損失の繰越控除の適用を受けることもできません。

- 収益分配金には、普通分配金と元本払戻金(特別分配金)があり、このうち元本払戻金(特別分配金)はもともと非課税であるため、NISA口座による非課税のメリットは享受できません。

- NISA口座でお預かりの投資信託の収益分配金の再投資は、その年の各勘定が限度額に達した場合、課税口座での買付けとなります。

- NISA口座で受け入れできるのは当行取扱いの公募株式投資信託のみです。当行では、上場株式、上場投資信託(ETF)、不動産投資信託(REIT)等は取扱っておりません。

- つみたて投資枠の対象商品は、長期の積立・分散投資に適した一定の投資信託のうち当行が指定した商品を対象とします。

- 成長投資枠の対象商品は、信託期間20年未満の投資信託、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託を除いた商品のうち当行が指定した商品を対象とします。

- つみたて投資枠のご利用は、定時定額積立契約をお申込みいただき、定期・継続的な方法での買付に限られます。買付した投資信託の信託報酬等の概算値が原則として年1回通知されます。また、基準経過日(つみたて投資枠を設けた日から10年を経過した日および同日の翌日以降5年経過ごとの日)には、お客さまの氏名・住所を再確認させていただきます。なお、同日から1年以内に確認できない場合、新たなNISA口座への投資信託等の受入れを停止させていただきます。

【商号等】株式会社富山第一銀行

【登録金融機関】北陸財務局長(登金)第7号

【加入協会】日本証券業協会

生命保険に関するご留意事項

【生命保険に関するご留意事項】

- 保険商品は預金ではなく、預金保険制度の対象ではありません。また元本の保証はありません。

- 保険商品には、ご契約時の契約初期費用の他、ご契約後も、保険関係費用、運用関係費用、年金管理費用、解約控除等がかかるものがあります。

- 一部の商品については、国内外の株式や債券等で運用しているため、株価や債券価格の下落や市場金利の上昇、外国為替相場の変動等により、保険金額、年金額、給付金額等が払込保険料を下回るリスクがあります。

- 引受保険会社の業務もしくは財産の状況の変化により、ご契約時にお約束した保険金額、年金額、給付金額等が削減されることがあります。

- 当行は保険の募集代理店であり、生命保険については保険契約締結の媒介を行います。保険契約締結の代理権はなく、保険契約はお客さまからの保険契約のお申込みに対して、引受保険会社が承諾した場合に成立します。

- 保険商品のお申込の有無がお客さまと当行との他のお取引に影響を及ぼすことはありません。

- 法令上の規制により、お客さまのお勤め先や、融資のお申込状況によっては、お申込みいただけない場合があります。

- 商品のご検討にあたっては、「商品パンフレット」や「ご契約のしおり・約款」「契約概要」「注意喚起情報」(変額保険の場合はこれに加えて「特別勘定のしおり」)等をご覧ください。

iDeCoに関するご留意事項

- 給付額は運用成績により変動します。運用次第では掛金元本累計額を下回る可能性があります。

- 掛金を拠出できる年齢や拠出限度額は被保険者種別により異なります。

- 原則、60歳まで途中の引き出し、脱退はできません。

- 加入期間などにより受給開始年齢が異なります。

- 加入から受け取りが完了するまでの間、所定の手数料がかかります。

- 氏名、住所、企業年金等の加入状況、被保険者種別等に変更がある場合は、各種変更届の提出が必要となります。

ライフプランに関するご相談・

お問い合わせはこちらから